Hand aufs Herz: Als Pragya und ich zum ersten Mal über das Thema Elternzeit sprachen, fühlte sich alles noch sehr theoretisch an. Man plant das Kinderzimmer, jongliert mit Anträgen und freut sich auf die Zeit zu dritt. Aber dann schleicht sich dieser eine Gedanke ein, den viele Paare wegschieben: „Was passiert eigentlich mit meiner Rente, wenn ich jetzt zu Hause bleibe?“

In Deutschland ist es bittere Realität: Wer sich um das Kind kümmert, zahlt den Preis oft erst Jahrzehnte später. Doch wir zeigen euch heute, dass die Rentenlücke Elternzeit schließen kein Ding der Unmöglichkeit ist. Wir haben für uns einen Weg gefunden, der sich nicht nach „Verzicht“ anfühlt, sondern nach echtem Teamplay.

Pragyas Perspektive: „Für mich war das Thema Sicherheit extrem wichtig. Da ich erst später nach Deutschland gekommen bin, hatte ich das Gefühl, ohnehin schon ‚hinterher‘ zu hinken. Dass wir von Anfang an offen darüber gesprochen haben, wie wir meine Vorsorge stabil halten, hat mir den mentalen Freiraum gegeben, die Zeit mit unserem Sohn wirklich zu genießen.“

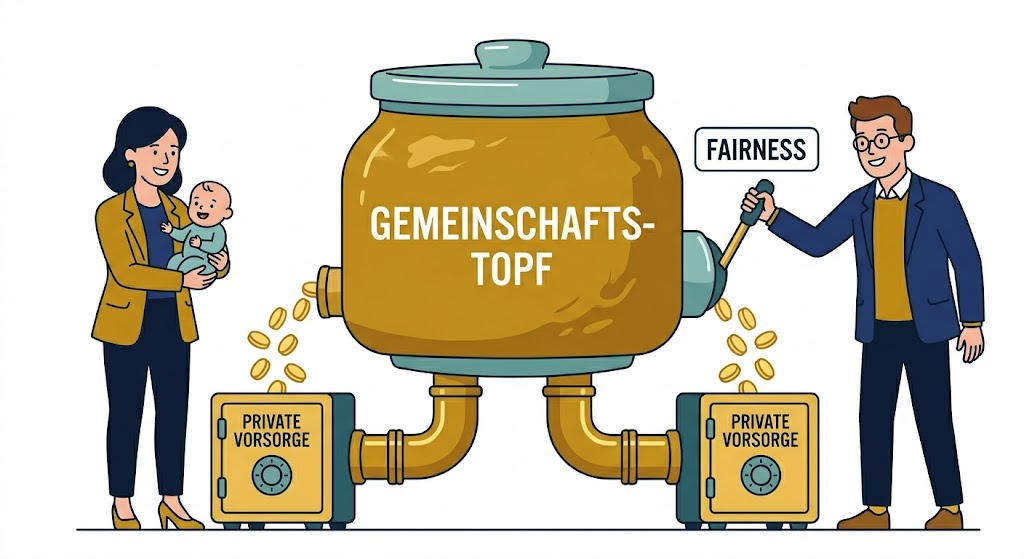

Unser Gemeinschafts-Modell: Ein ETF-Depot Ausgleich auf Augenhöhe

Wir haben uns früh gegen das strikte Trennen von „Dein Geld“ und „Mein Geld“ entschieden. In unserem persönlichen Gemeinschafts-Modell fließt fast alles in einen Topf. Das erfordert Vertrauen, macht aber einen fairen ETF-Depot Ausgleich extrem einfach:

- Der gemeinsame Motor: Der Großteil unserer Ersparnisse geht in ein gemeinsames Investment-Depot.

- Die privaten Backups: Trotzdem hat jeder von uns sein eigenes privates ETF-Depot für die Altersvorsorge behalten. Das Besondere: Die Beiträge dafür gehen direkt von unserem Gemeinschaftskonto ab. Es ist eine fixe Ausgabe für unser Familiensystem, genau wie die Miete.

Wichtig: Während der Elternzeit haben wir die Sparraten insgesamt etwas reduziert, aber wir haben sie immer zu gleichen Teilen auf unsere privaten Depots verteilt. Nur weil Pragya länger zu Hause war, heißt das nicht, dass ihre Vorsorge pausiert.

Getrennte Konten? So hilft euch unser Care-Arbeit Ausgleich Rechner

Nicht jedes Paar möchte sofort alles zusammenwerfen. Das ist völlig okay! Viele nutzen unser klassisches Mehr-Konten-Modell, bei dem jeder sein eigenes Gehaltskonto behält. Hier wird es bei der Elternzeit allerdings oft knifflig: Wer gleicht den „Verlust“ desjenigen aus, der im Job kürzertritt?

Genau dafür haben wir den Care-Arbeit Ausgleich Rechner entwickelt. Er ist der objektive Schiedsrichter für eure Diskussion:

- Den „Total Load“ visualisieren: Schiebt die Regler für Job und Care-Arbeit (Wickeln, Haushalt, Orga) so, wie sie aktuell verteilt sind.

- Fairen Betrag ermitteln: Der Rechner spuckt euch einen konkreten Euro-Betrag aus. Das ist die Summe, die der Partner mit dem höheren Einkommen dem Care-Partner monatlich überweisen sollte, um die Rentenlücke Elternzeit schließen zu können.

Profi-Hack: Rentenpunkte V0820 2026 strategisch verteilen

Ein Thema, das viele unterschätzen, ist die gesetzliche Rentenversicherung. Für die Erziehung eines Kindes bekommt man in Deutschland bis zum 3. Lebensjahr pro Jahr etwa einen Rentenpunkt gutgeschrieben. Der Wert eines Punktes ist beachtlich:

1 Rentenpunkt ~ 37€ monatliche Rente (Stand 2026)

Über drei Jahre sind das also rund 110 € Rente pro Monat – ein „Geschenk“ des Staates im Wert von ca. 24.000 € Einzahlung.

Das V0820-Verfahren:

Standardmäßig gehen diese Punkte an die Mutter. Mit dem Verfahren rund um die Rentenpunkte V0820 2026 könnt ihr dieses Guthaben aber gezielt steuern. Wir haben es genutzt, um Pragyas späterem Einstieg ins deutsche System entgegenzuwirken. Da sie weniger Rentenpunkte auf dem Konto hatte als ich, haben wir entschieden, dass sie die Punkte für die Erziehungszeit komplett erhält. Das ist strategisches Teamplay in Reinform.

Der Nerd-Check: Rechtssicher die Rentenlücke schließen

Damit euer System rechtlich wasserdicht ist, müsst ihr zwei Szenarien unterscheiden:

Modell A: Ihr seid verheiratet

Hier greift im Falle einer Trennung meist der Versorgungsausgleich. Die Rentenpunkte werden 50:50 geteilt. Aber Achtung: Das gilt oft nicht automatisch für private ETF-Depots. Ein automatisierter Dauerauftrag für den ETF-Depot Ausgleich ist hier die sauberste Lösung.

Modell B: Ihr seid nicht verheiratet

Hier gibt es keinen automatischen Ausgleich. Ohne private Verträge steht der Care-Partner im Falle einer Trennung oft ohne Absicherung da.

- Schenkungssteuer-Falle: Achtet darauf, dass Freibeträge für Unverheiratete bei 20.000 € innerhalb von 10 Jahren liegen. Ein Dauerauftrag als „Unterhaltsersatz“ sollte deshalb immer klar kommuniziert werden.

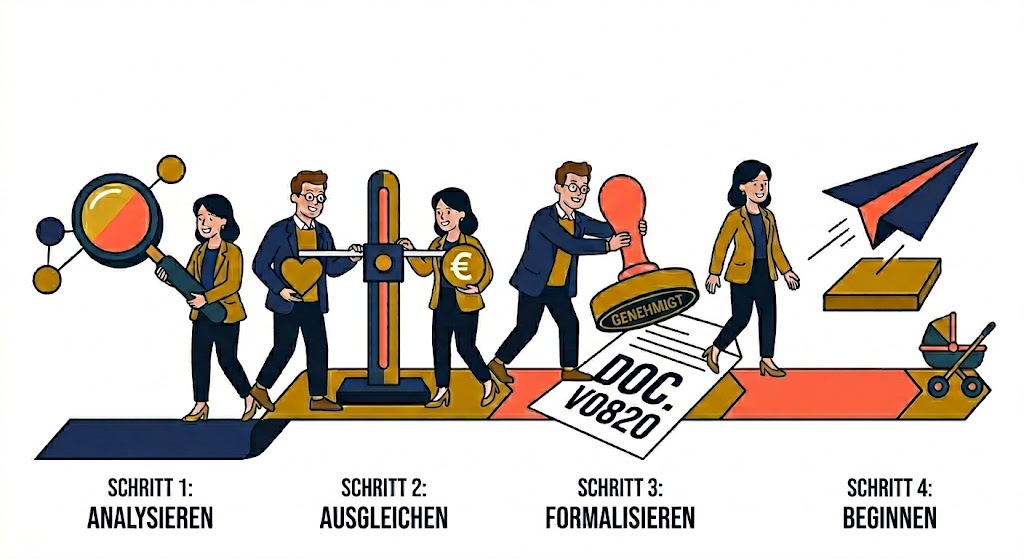

Euer Schlachtplan: In 4 Schritten zur finanziellen Fairness

Damit ihr heute noch eure Rentenlücke schließen könnt, hier euer Fahrplan:

- Status-Quo-Check: Nutzt unseren Mehr-Konten-Modell-Konfigurator, um eure aktuelle Verteilung zu sehen.

- Lücke ermitteln: Füttert den Care-Arbeit-Rechner mit euren Zahlen und notiert euch den empfohlenen Betrag.

- V0820 einreichen: Entscheidet gemeinsam, wer die Rentenpunkte für die Kindererziehung bekommt.

- Autopilot starten: Richtet den monatlichen „Fair-Pay-Dauerauftrag“ in das private Depot des Care-Partners ein.

FAQ:

Gilt der Ausgleich auch für Selbstständige?

Unbedingt! Selbstständige zahlen oft nicht in die gesetzliche Rente ein. Hier ist der private ETF-Depot Ausgleich lebensnotwendig.

Was, wenn wir uns den Ausgleich aktuell nicht leisten können?

Dann ist das ein Warnsignal. Prüft eure Fixkosten (unser Haushaltsrechner hilft!) und setzt Prioritäten neu. Fairness darf kein Luxusgut sein.

Fazit: Werdet vom Passagier zum Piloten

Finanzen in der Familie müssen nicht trocken sein. Für Pragya und mich war es ein Befreiungsschlag, das Thema einmal richtig zu ordnen und dann den Autopiloten einzuschalten.

Wenn ihr tiefer in unser gesamtes System eintauchen wollt – vom Kontenmodell bis zur konkreten ETF-Auswahl –, dann werft mal einen Blick in unser Buch Familienfinanzen mit System. Dort zeigen wir euch, wie ihr diese Tools zu einem unschlagbaren Fahrplan für euer Leben verbindet.

Nächster Schritt: Nutzt dieses Wochenende für ein „Finanz-Date“. Berechnet eure Lücke mit unserem Tool und macht Fairness zum festen Teil eures Alltags.

Viel Erfolg bei der Umsetzung!

Euer Henrik (und Pragya)

Hinweis: Dieser Artikel dient der Information und stellt keine individuelle Steuer- oder Rechtsberatung dar.