In der Theorie klingt es einfach: Man zieht zusammen, teilt sich die Miete und den Rest erledigt das Leben. Doch spätestens, wenn das erste Kind kommt, die Gehälter weit auseinanderdriften oder die Altersvorsorge zum Thema wird, merken viele Paare: Hoffnung ist keine Finanzstrategie.

Besonders zwischen 27 und 45 Jahren werden die Weichen gestellt. Wer hier die „beschlagenen Scheiben“ putzt und klare Sicht auf die Zahlen gewinnt, schafft die Basis für ein Leben ohne Rechtfertigungs-Diskussionen. Dieser Guide führt euch schrittweise durch das System, das sich für moderne Paare als Goldstandard erwiesen hat.

Wenn du dir nur eines merken willst:

Wahre finanzielle Souveränität entsteht nicht durch ein hohes Einkommen, sondern durch ein System, das Transparenz mit persönlicher Freiheit verbindet.

1. Finanzielle Intimität: Den Elefanten aus dem Raum bitten

Der erste Kassensturz scheitert oft nicht am Taschenrechner, sondern an der Hemmung, das Thema überhaupt anzusprechen. Geld ist in unserer Kultur schambehaftet. Einer übernimmt oft die Rolle des „Finanzministers“, während der andere sich passiv zurücklehnt – ein Ungleichgewicht, das früher oder später zu Konflikten führt.

Der Eisbrecher: Wie man das Gespräch beginnt

Anstatt mit einer Excel-Tabelle „überfallartig“ ins Wohnzimmer zu kommen, helfen emotionale Türöffner, um die Abwehrhaltung zu senken. Probiert es mit diesen Fragen:

- „Was war die wichtigste Lektion über Geld, die du von deinen Eltern gelernt hast?“

- „Gibt es eine finanzielle Entscheidung, die dir aktuell schlaflose Nächte bereitet?“

- „Was wäre für dich das ultimative Gefühl von finanzieller Freiheit?“

Box: Checkliste für euer 60-Minuten-Finanz-Date

- Termin festlegen (kein Stress, keine Ablenkung, gute Snacks).

- Alle Logins für Banken, Depots und Versicherungen bereitlegen.

- Ziel definieren: Heute geht es nur um den Status Quo, nicht um Vergangenheitsbewältigung.

- Bewertung unterlassen: „Warum hast du das gekauft?“ ist heute verboten.

Kurz gesagt: Kommunikation ist das Fundament. Wer die psychologischen Hürden durch ehrliche Fragen abbaut, schafft Raum für echte Planung.

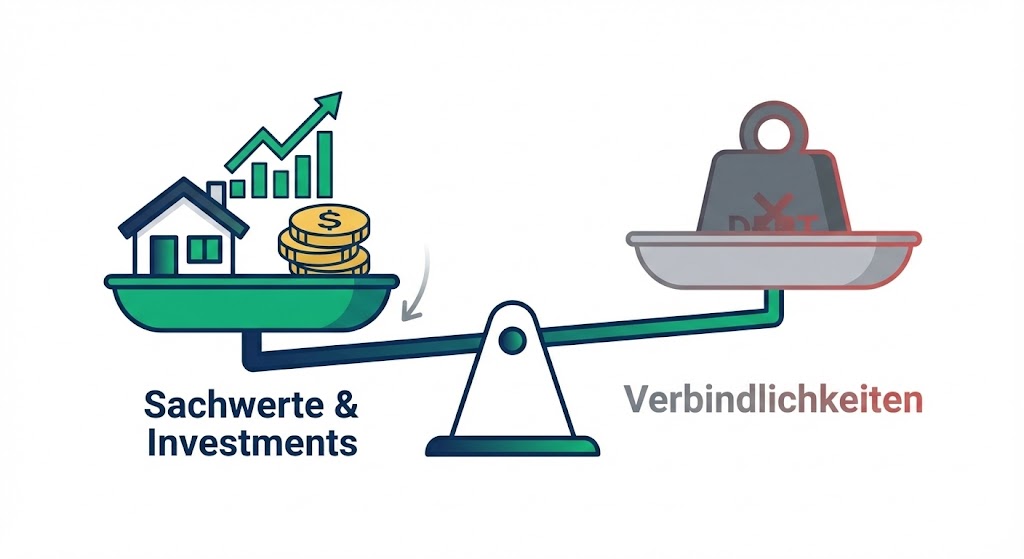

2. Die Geld-Landkarte: Was besitzt ihr wirklich?

Bevor ihr über Investitionen sprecht, müsst ihr wissen, wo ihr steht. Viele Paare verwechseln Einkommen mit Vermögen. Doch Einkommen ist nur eure „Geschwindigkeit“, während das Nettovermögen eure „Reichweite“ (z. B. in einer beruflichen Pause) bestimmt.

Die präzise Nettovermögens-Formel

Für eine saubere Bilanz nutzen wir diese Formel:

Nettovermögen =

(Guthaben + Sachwerte + Investments) – (Verbindlichkeiten + Kredite)

- Guthaben: Girokonten, Tagesgeld, Notgroschen.

- Sachwerte: Immobilien (aktueller Marktwert), das Auto (Schwacke-Liste), physisches Gold oder hochwertige Uhren.

- Investments: ETF-Sparpläne, Aktien, Kryptowährungen, betriebliche Altersvorsorge.

- Verbindlichkeiten: BAföG, Ratenkredite, Dispo, Hypotheken.

Den Cashflow verstehen

Trennt den einmaligen Vermögens-Check streng von eurem monatlichen Cashflow. Das Nettovermögen zeigt eure Stabilität, der Cashflow (Einnahmen minus Fixkosten) zeigt euren monatlichen Handlungsspielraum.

Kurz gesagt: Der Kassensturz ist die Inventur eures Lebens. Er reduziert abstrakte Ängste auf nüchterne Zahlen.

3. Das 3-Konten-Modell: Der Goldstandard für Paare

Dieses System hat sich in der Praxis als die effektivste Methode erwiesen, um 90 % aller Finanz-Diskussionen im Alltag zu eliminieren. Es trennt das „Wir“ vom „Ich“.

So funktioniert es:

- Konto 1 & 2 (Privat): Hier geht das jeweilige Gehalt ein. Jeder behält die volle Kontrolle über seine persönlichen Ausgaben (Hobbys, Geschenke, individueller Konsum).

- Konto 3 (Gemeinschaft): Per Dauerauftrag wird ein fairer Betrag für die Fixkosten (Miete, Lebensmittel, Internet, Versicherungen) überwiesen.

Vergleich der Aufteilungslogik:

| Modell | Für wen geeignet? | Besonderheit |

| 50 / 50 | Paare mit identischem Gehalt | Maximal einfach, aber oft ungleich belastend. |

| Proportional (%) | Paare mit Gehaltsunterschieden | Empfehlung: Wer 60 % des Haushaltseinkommens bringt, zahlt 60 % der Kosten. |

| Einkommens-Splitting | Ehen / Langjährige Partner | Beide behalten das gleiche „Taschengeld“ zur freien Verfügung. |

Die „Care-Arbeit“-Korrektur (Wichtig!)

Eine rein prozentuale Aufteilung ist oft noch nicht fair, wenn ein Partner (oft die Frau) Arbeitszeit reduziert, um sich um Kinder oder den Haushalt zu kümmern.

Unser Praxis-Tipp: Wenn Partner A weniger verdient, weil er mehr unbezahlte Care-Arbeit leistet, sollte Partner B dies durch eine direkte Einzahlung in die private Altersvorsorge (z. B. ETF-Sparplan) von Partner A kompensieren.

Rechtlicher Hinweis: Schenkungssteuer & Pfändung

Besonders für unverheiratete Paare ist Vorsicht geboten: Hohe Einzahlungen auf ein Gemeinschaftskonto können vom Finanzamt als Schenkung gewertet werden (Freibetrag nur 20.000 € in 10 Jahren). Zudem haftet das Gemeinschaftskonto bei Pfändungen gegen einen Partner oft in voller Höhe. Das 3-Konten-Modell mindert dieses Risiko, da die Hauptvermögenswerte auf den Privatkonten bleiben.

Kurz gesagt: Das 3-Konten-Modell schützt die Autonomie und sorgt durch die proportionale Aufteilung für soziale Gerechtigkeit innerhalb der Beziehung.

4. Quick Wins: Wo euer Geld versickert

Optimierung muss Spaß machen. Bevor ihr an den großen Hebeln dreht, sucht nach den „Geld-Leichen“.

- Stromanbieter-Hopping: Wer seit Jahren beim Grundversorger ist, verschenkt oft 300–500 € pro Jahr. Ein Wechsel dauert 10 Minuten.

- Bankgebühren: Zahlt ihr noch Kontoführungsgebühren? Ein Wechsel zu kostenlosen Girokonten (oder solchen mit Cashback) spart euch monatlich bares Geld.

- Die Abo-Falle: Nutzt Tools wie „Subly“ oder schaut einfach eure Kreditkartenabrechnungen durch. Doppelte Versicherungen (Haftpflicht!) nach dem Zusammenzug sofort kündigen.

Unsere Erfahrung in einem Satz: Wer einmal im Jahr konsequent „Ausräumen“ spielt, generiert oft ein Budget für ein verlängertes Wellness-Wochenende – ganz ohne Verzicht.

5. Langfristplanung: Vision und Altersvorsorge

Wenn der Alltag läuft, müsst ihr über das „Morgen“ sprechen. Ohne klare Ziele verpufft das gesparte Geld oft in kleinen Konsumausgaben.

Strategische Zielplanung mit „Pockets“

Nutzt Unterkonten (Pockets) für spezifische Ziele:

- Notgroschen: 3–6 Monatsausgaben auf einem Tagesgeldkonto.

- Projekt Weltreise / Hochzeit: Getrennte Töpfe, um den Fortschritt visuell zu sehen.

- ETF-Sparpläne: Die Basis eurer Altersvorsorge.

Die Rentenlücke: Euer wichtigster Gegner

Wer weniger verdient, trägt im Alter das höhere Risiko. Es reicht nicht, nur die Miete zu teilen. Die Praxis-Lösung: Nutzt eure jährliche Renteninformation als Basis. Die Differenz zwischen eurem aktuellen Lebensstandard und der erwarteten Rente ist eure „Lücke“. Wer Care-Arbeit leistet, muss hier vom Partner aktiv kompensiert werden – ein privater ETF-Sparplan auf den Namen des weniger verdienenden Partners ist hier die fairste Versicherung gegen Altersarmut

FAQ: Eure Fragen, klare Antworten

Finanzen in der Ehe vs. Partnerschaft – was ist der Unterschied?

In einer Ehe gilt oft die Zugewinngemeinschaft. Bei einer Trennung wird der während der Ehe erzielte Vermögenszuwachs geteilt. Unverheiratete Paare haben diesen Schutz nicht – hier sind private Verträge oder getrennte Depots noch wichtiger.

Sollten wir ein gemeinsames Depot eröffnen?

Für unverheiratete Paare ist ein gemeinsames Depot steuerlich und rechtlich oft kompliziert (Stichwort: Schenkungssteuer). Wir empfehlen: Getrennte Depots führen, aber die Strategie gemeinsam abstimmen.

Wie gehen wir mit Schulden eines Partners um?

Transparenz ist Pflicht. Schulden, die vor der Beziehung entstanden sind, bleiben in der Regel Privatsache des Schuldners, sollten aber im Budgetplan (Cashflow) berücksichtigt werden, da sie die gemeinsame Schlagkraft mindern.

Fazit: Eure Entscheidung, eure Freiheit

Gemeinsame Finanzen sind kein Kontrollinstrument, sondern ein Befreiungsschlag. Durch den Kassensturz verwandelt ihr diffuse Ängste in ein steuerbares System.

- Startet heute: Nicht mit der Excel-Tabelle, sondern mit einer der Eisbrecher-Fragen.

- Baut das System: Richtet das 3-Konten-Modell ein und automatisiert eure Sparraten.

- Bleibt dran: Ein kurzer Check-in pro Monat reicht aus, um auf Kurs zu bleiben.

Finanzielle Souveränität bedeutet, dass ihr als Paar entscheidet, wie ihr leben wollt – und nicht euer Bankkonto diese Entscheidung für euch trifft.

Nächster Schritt: Schaut euch eure letzte Stromrechnung an. Könntet ihr durch einen Wechsel heute 20 € im Monat sparen? Wenn ja: Tut es jetzt und steckt diesen Betrag symbolisch in euren ersten gemeinsamen Sparplan.

Viel Spaß bei der Umsetzung 🙂

Euer Henrik

Hinweis: Dieser Artikel dient der Information und stellt keine Steuer- oder Rechtsberatung dar. Für individuelle rechtliche Absicherungen (z.B. Partnerschaftsverträge) solltet ihr Experten konsultieren.

Schreibe einen Kommentar