ETF für Kinder: Warum wir für unseren Sohn (noch) kein eigenes Kinderdepot haben

Sobald das erste Kind da ist, ändert sich die Perspektive auf Zeit. Man plant plötzlich in Jahrzehnten. Die Frage ist nicht mehr nur, wie wir heute leben, sondern wie wir unserem Kind in 18 oder 20 Jahren den bestmöglichen Start ermöglichen. Das mächtigste Werkzeug dafür ist der Zinseszins – doch bei der Frage nach dem „Wie“ scheiden sich die Geister: Junior-Depot auf den Namen des Kindes oder Investment im Depot der Eltern?

Wir haben uns für den zweiten Weg entschieden. Warum wir die volle Kontrolle behalten und was uns diese Flexibilität „kostet“, erfahrt ihr in diesem Praxisbericht.

Unsere Perspektive: „Keiner weiß, wie sich unser Sohn entwickelt. Die Vorstellung, dass er mit 18 Jahren automatisch Zugriff auf eine fünfstellige Summe bekommt, ohne dass wir noch ein Wort mitreden können, hat mir Bauchschmerzen bereitet. Wir wollten die Freiheit behalten, den richtigen Zeitpunkt für die Übergabe selbst zu bestimmen – wenn wir sehen, dass er die nötige finanzielle Reife besitzt.“

Junior-Depot vs. Eltern-Depot:

Der direkte Vergleich

Bevor ihr startet, müsst ihr die Weichen stellen. Hier ist die Entscheidungsmatrix für euren Vermögensaufbau Kinder:

| Kriterium | Junior-Depot (Kind) | Eltern-Modell (Wir) |

| Rechtlicher Inhaber | Das Kind | Die Eltern |

| Verfügbarkeit | Ab 18 Jahren (Vollzugriff) | Flexibel (durch Eltern steuerbar) |

| Steuervorteil | Hoch (~13.000 € Freibetrag p.a.) | Gering (nutzt Sparerpauschbetrag der Eltern) |

| Kosten | Oft kostenlose Sparpläne | Abhängig vom bestehenden Broker |

| BAföG / Versicherung | Risiko bei hohem Vermögen | Kein Risiko für das Kind |

| Flexibilität | Starr (Geld gehört dem Kind) | Hoch (Entnahme für Ausbildung etc. möglich) |

Die Macht der Zeit: Das 25.000-Euro-Beispiel

Warum wir überhaupt so früh anfangen? Weil Zeit bei der Geldanlage wichtiger ist als die monatliche Summe. Nehmen wir ein realistisches Beispiel:

Wenn ihr ab der Geburt 50 € im Monat in einen weltweit streuenden ETF investiert und eine durchschnittliche Marktrendite von 7 % pro Jahr annehmt, passiert nach 18 Jahren Folgendes:

- Eure Einzahlungen: 10.800 €

- Der Zinseszins-Effekt: ca. 14.200 €

- Endkapital: ca. 25.000 €

Dieses Geld ist ein massives Sprungbrett für den Start ins Erwachsenen-Leben, welchen ihr euch in unserem Investment-Rechner veranschaulichen lassen könnt. Aber es gibt einen „Preis“ für die Kontrolle, die wir uns im Eltern-Modell bewahren.

Die „Kosten der Flexibilität“:

Ein realistischer Check

Viele Eltern wählen das Junior-Depot wegen des massiven Steuervorteils. Durch eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) kann ein Kind Kapitalerträge von über 12.000 € pro Jahr komplett steuerfrei vereinnahmen. Eltern nutzen das oft, um Gewinne jährlich zu verkaufen und sofort wieder anzulegen („Tax Harvesting“), wodurch die Steuerbasis des Depots stetig steigt.

Was ist also der echte Nachteil des Eltern-Modells?

Im Eltern-Modell fallen während der 18 Jahre (neben der geringen Vorabpauschale) keine Steuern an, solange ihr nicht verkauft. Der „Preis“ ist ein strategischer:

- Die latente Steuerlast: Wenn ihr das Depot mit 18 Jahren per Schenkung übertragt, übernimmt euer Kind eure alten Anschaffungskurse. Hat sich das Depot von 21.600 € Einzahlung auf 42.000 € entwickelt, „erbt“ das Kind ca. 20.400 € unversteuerte Gewinne.

- Der entgangene Reset: Im Junior-Depot hättet ihr diese 20.400 € über die Jahre scheibchenweise steuerfrei „waschen“ können. Beim späteren Verkauf durch das Kind wäre dann nur noch der Gewinn ab dem 18. Lebensjahr steuerpflichtig.

Mit dem Eltern-Modell zahlt ihr für die volle Kontrolle über den Auszahlungszeitpunkt also mit der Verschiebung der Steuerlast.

- Junior-Modell: Durch jährliche Nutzung der Kind-Freibeträge ist das Depot mit 18 Jahren „steuerlich sauber“.

- Eltern-Modell: Das Kind übernimmt ein Depot mit hohem Gewinnanteil. Verkauft es mit 20 Jahren alles für ein Studium, muss es diesen Gewinn dann (mit seinem dann gültigen Steuersatz) versteuern.

Für uns ist dieser Preis fair. Wir tauschen den maximalen Steuervorteil gegen die Gewissheit, dass wir den Daumen auf dem Depot haben, bis wir sicher sind, dass unser Sohn bereit für diese Verantwortung ist.

Der „Schenkungs-Hack“ beim Depotübertrag

Das ist der wichtigste Hebel für alle, die im Eltern-Modell investieren: Wenn euer Kind so weit ist, nutzt ihr den unentgeltlichen Depotübertrag.

- Keine Steuer beim Übertrag: Da es eine Schenkung ist, löst der Übertrag an das Kind keine Abgeltungsteuer aus.

- Freibeträge nutzen: In Deutschland könnt ihr jedem Kind alle 10 Jahre bis zu 400.000 € pro Elternteil steuerfrei schenken. Das Depotvolumen der meisten Familien wird diesen Rahmen kaum sprengen.

- Günstigerprüfung: Wenn euer Kind später z.B. im Studium die Anteile verkauft, liegt sein persönlicher Steuersatz oft weit unter den pauschalen 25 % Abgeltungsteuer. Es nutzt dann die eigenen Freibeträge beim Verkauf, was den „Nachteil“ des Eltern-Modells im Nachhinein oft massiv abmildert.

Technische Umsetzung:

Das „Virtuelle Unterdepot“

Damit das Geld für unseren Sohn nicht mit unseren eigenen Investments verschwimmt, nutzen wir eine saubere technische Trennung.

- Kein Excel-Chaos: Wir nutzen einen Broker, der echte Unterdepots (Sub-Accounts) unterstützt. Banken wie die comdirect oder ING bieten oft die Möglichkeit, ein zweites Depot unter der gleichen Kennung zu führen. So sieht man auf einen Blick: „Das hier ist das Vermögen für das Kind.“

- Strategie-Trennung: Alternativ könnt ihr einfach einen komplett anderen ETF besparen. Wenn ihr selbst in den MSCI World investiert, nutzt für das Kind beispielsweise einen FTSE All-World. So sind die Positionen im Hauptdepot sauber getrennt.

Fallstricke beim Junior-Depot

(Stand 2026)

Wer sich für das Junior-Depot entscheidet, muss diese „roten Linien“ kennen:

- BAföG-Grenze: Besitzt das Kind mit 18 Jahren mehr als 15.000 € (Freibetrag 2026), schrumpft der Anspruch auf staatliche Unterstützung massiv.

- Krankenversicherung: Übersteigen die monatlichen Erträge (z. B. durch Dividenden) ca. 500 €, erlischt die kostenlose Familienversicherung.

- Trennungs-Szenario: Im Eltern-Modell gehört das Geld rechtlich euch. Bei einer Scheidung fällt es in den Zugewinnausgleich, bei Tod in die Erbmasse. Wir haben dies durch eine einfache schriftliche Zweckbestimmung in unseren Unterlagen dokumentiert, damit im Ernstfall klar ist: Dieses Geld ist für unseren Sohn reserviert.

- Vorabpauschale: Diese fällt bei Investmentfonds (wie ETFs) jährlich an, sofern der Wert steigt. Im Eltern-Modell belastet sie euren Sparerpauschbetrag, im Junior-Modell den des Kindes.

- Marktrisiko: ETFs sind eine Sachwertanlage. Es gibt keine Garantie auf Gewinne. Kursschwankungen sind normal, und es kann zu Verlusten kommen – daher ist ein langer Anlagehorizont von 15+ Jahren so wichtig.

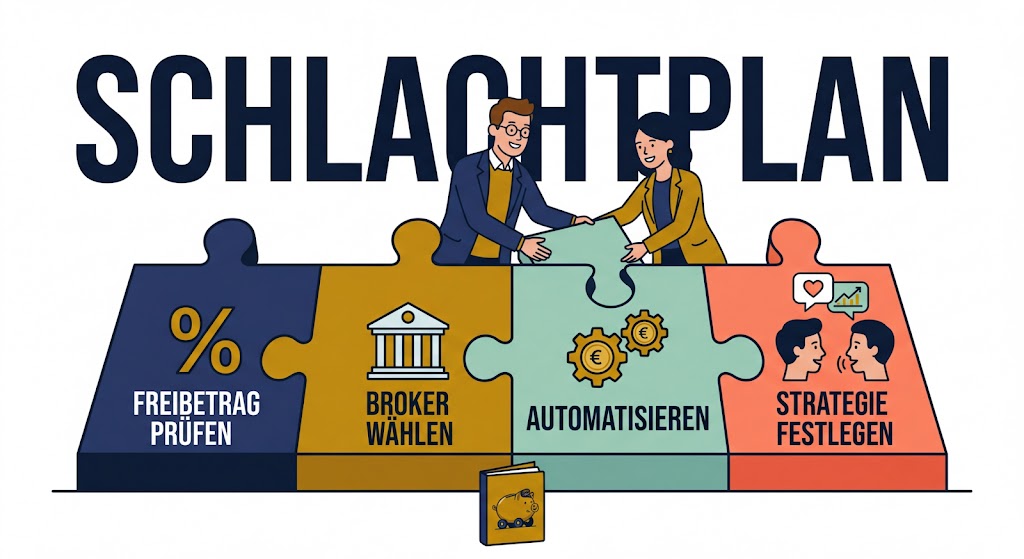

Euer Schlachtplan:

In 4 Schritten zum Kinder-Invest

- Prüft euren Freibetrag: Habt ihr euren Sparer-Pauschbetrag (1.000 € / 2.000 € bei Paaren) schon voll ausgeschöpft? Wenn nein, ist das Eltern-Modell ohnehin steuerneutral.

- Wählt euren Broker: Achtet auf die Möglichkeit von Unterdepots oder die Besparung unterschiedlicher ETFs.

- Automatisierung: Nutzt unseren [Investment-Rechner], um zu sehen, was kleine Beträge über 18 Jahre bewirken.

- Strategie-Pause: Besprecht als Team: Traut ihr dem „18-jährigen Ich“ eures Kindes zu 100 %? Wenn ihr Zweifel habt, ist das Eltern-Modell euer Sicherheitsnetz.

Ihr wollt tiefer in die ETF-Auswahl einsteigen?

In unserem Buch Das Familien-Finanz-System zeigen wir euch genau, wie wir unsere Finanzen als Familie strukturiert und wie wir das Kindergeld organisiert haben welche Welt-Portfolios sich für den langfristigen Vermögensaufbau eurer Kinder am leichtesten eignen.

Nächster Schritt: Wartet nicht auf den perfekten Moment. Jeder Monat Zinseszins zählt. Richtet den Sparplan heute ein – egal in welchem Modell.

Viel Erfolg beim Aufbau eures Familien-Vermögens!

Euer Henrik (und Pragya)

Hinweis: Dieser Artikel dient der Information und stellt keine Anlageberatung oder steuerliche Beratung dar. Investitionen am Aktienmarkt sind mit Risiken verbunden.