Nicht erst zur Geburt unseres Sohnes haben wir festgestellt: Ein Kind zu bekommen, ist ein Neuanfang – auch für eure Finanzen. Doch während ihr die Erstausstattung plant, bereitet das Finanzamt im Stillen eine Rechnung vor. Viele Paare erleben nach dem ersten Jahr mit Elterngeld ein böses Erwachen: Eine saftige Nachzahlung, die das mühsam Ersparte auffrisst.

Der Grund? Das deutsche Steuerrecht ist beim Elterngeld tückisch. Es gilt zwar als „steuerfrei“, wirkt aber wie ein Brandbeschleuniger für euren Steuersatz. In diesem Guide lassen wir das klassische Ratgeber-Gerede weg. Wir konzentrieren uns auf die harten Fakten, die unverschiebbaren Fristen und die Taktiken, mit denen ihr euch tausende Euro sichert.

Wenn du dir nur eines merken willst:

Elterngeld ist ein zinsloser Kredit des Staates. Wer nicht ab dem ersten Tag 20 % davon auf ein separates Konto schiebt, steuert sehenden Auges auf eine Schuldenfalle beim Finanzamt zu.

1. Die Progressionsfalle: Warum „steuerfrei“ euch teuer zu stehen kommt

Vergesst das Wort „steuerfrei“. Es ist technisch korrekt, führt aber in die Irre.

Elterngeld wird nicht direkt besteuert, beeinflusst aber euren persönlichen Steuersatz. Für das Finanzamt zählt nicht nur euer reguläres Gehalt, sondern das gesamte Einkommen des Jahres – inklusive Elterngeld. Auf dieser Basis wird der Steuersatz berechnet, der anschließend auf euer tatsächliches Arbeitseinkommen angewendet wird.

Das Prinzip der harten Realität

Das Finanzamt rechnet so: Euer Gehalt (z. B. aus der Zeit vor oder nach der Elternzeit) PLUS euer Elterngeld ergibt die Basis für euren Steuersatz. Dieser (höhere) Satz wird dann auf euer echtes Arbeitseinkommen angewendet. Da euer Arbeitgeber unterjährig nur die Steuer für euer „kleines“ Gehalt ohne Elterngeld abgeführt hat, entsteht eine Lücke.

Unsere Erfahrung in einem Satz: Die Nachzahlung kommt nicht vielleicht, sie kommt sicher – meist in einer Höhe, die genau dann wehtut, wenn man das Geld für den Kitaplatz oder den nächsten Urlaub bräuchte.

Kurz gesagt: Elterngeld treibt die Steuerlast für eure restlichen Einkünfte massiv nach oben.

2. Der Master-Move: Steuerklassenwechsel (Fristen-Alarm!)

Dies ist der wichtigste Hebel in diesem gesamten Artikel. Er ist ein reines Rechenspiel, das euch monatlich mehrere hundert Euro mehr Elterngeld einbringen kann – aber nur, wenn ihr verdammt schnell seid.

Die Investition: Jetzt weniger Netto, später viel mehr Elterngeld

Das Elterngeld berechnet sich nach dem Nettoeinkommen der letzten 12 Monate vor der Geburt. Wer rechtzeitig in die Steuerklasse 3 wechselt, hat zwar kurzfristig monatlich weniger Geld auf dem Konto (weil der Partner in Klasse 5 mehr Steuer zahlt), erhöht aber sein „Elterngeld-Netto“ dramatisch.

⚠️ DIE 7-MONATS-REGEL

Ihr müsst den Wechsel in Steuerklasse 3 spätestens 7 Monate vor dem Monat, in dem der Mutterschutz beginnt, beantragen. Wer im dritten Monat der Schwangerschaft nicht handelt, verliert Geld. Verpasst ihr diesen Termin auch nur um einen Tag, ist die Entscheidung unumkehrbar. Die Elterngeldstelle berechnet euer Geld dann gnadenlos auf Basis der alten, schlechteren Steuerklasse.

Merksatz für die Westentasche: Seht den Wechsel in Klasse 3 als hochrentables Investment – ihr „verliert“ heute ein bisschen Netto, um über 12 oder 14 Monate Elterngeld-Bezug eine Rendite einzufahren, die kein Aktienmarkt der Welt bietet.

3. Für Gutverdiener: Die 175.000 € Grenze (Endspurt-Taktik)

Hinweis: Wenn euer gemeinsames zu versteuerndes Einkommen sicher unter 150.000 € liegt, könnt ihr diesen Abschnitt überspringen.

Seit 2025/2026 ist Schluss mit Elterngeld, wenn ihr als Paar über 175.000 € verdient. Ein einziger Euro darüber bedeutet: Null Euro Elterngeld. Wenn ihr an dieser Grenze kratzt, zählt jeder Euro, den ihr euer Einkommen legal nach unten drückt.

Die effektivsten Hebel zur Senkung des zvE

Um unter die Grenze zu kommen, müsst ihr euer zu versteuerndes Einkommen (zvE) reduzieren. Nutzt diese „Schwergewichte“:

- Vorauszahlung der privaten Krankenkasse (PKV): Dies ist der „Killer-Tipp“. Ihr könnt Beiträge für bis zu drei Jahre im Voraus zahlen. Das zieht oft fünfstellige Beträge sofort von eurem zvE ab.

- Maximale Altersvorsorge: Zahlt den Höchstbetrag in eure Basis-Rente (Rürup) oder betriebliche Altersvorsorge ein.

- Investitionen vorziehen: Seid ihr selbstständig oder habt Mieteinkünfte? Zieht notwendige Renovierungen oder Anschaffungen in das Jahr vor der Geburt vor.

4. Die Bürokratie-Falle: Pflicht zur Steuererklärung

Sobald einer von euch Elterngeld (oder Mutterschaftsgeld) bezieht, seid ihr für das Finanzamt „Pflichtveranlagte“. Die Ausrede „Wir haben das früher nie gemacht“ zählt nicht mehr.

Strategie: Zusammen oder Getrennt?

Normalerweise fahren Paare mit der Zusammenveranlagung gut. Aber: Wenn ein Partner das ganze Jahr über nur Elterngeld bezogen hat und der andere sehr hoch verdient, kann eine Einzelveranlagung Gold wert sein. Das Elterngeld des einen Partners „infiziert“ dann nicht den hohen Steuersatz des anderen.

Kurz gesagt: Nutzt eine Steuersoftware und lasst beide Szenarien (zusammen vs. getrennt) berechnen. Das spart oft mehrere hundert Euro.

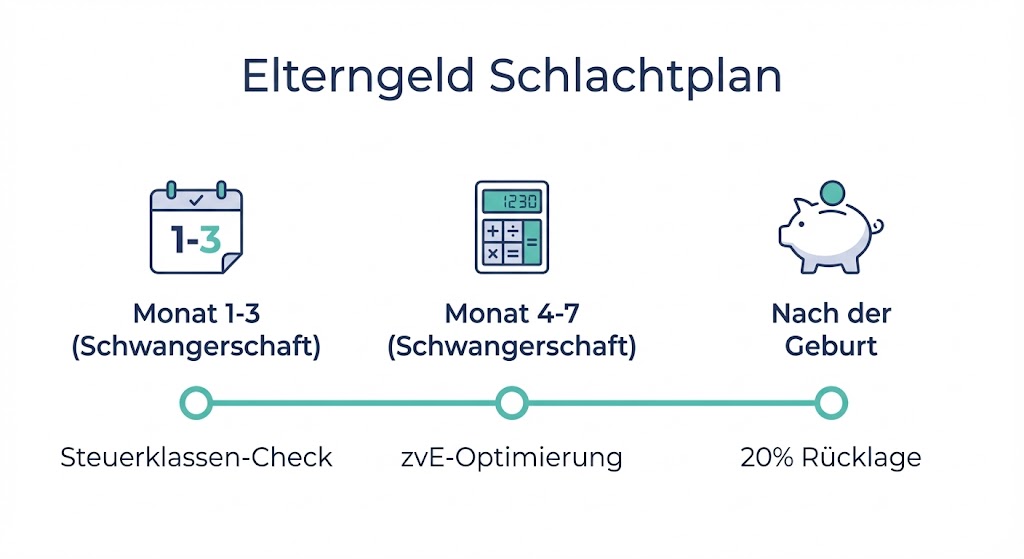

5. Euer Schlachtplan: Die Timeline der Fristen

Damit ihr nichts verpasst, hier der zeitliche Ablauf für eure Finanzen:

| Zeitpunkt | Aktion | Warum? |

| Schwangerschaft Monat 2 | Steuerklassen-Check | Letzte Chance für die 7-Monats-Frist (Wechsel zu Klasse 3). |

| Vor dem Jahreswechsel | zvE-Senkung (z.B. PKV-Vorauszahlung) | Um den Elterngeldanspruch bei hohen Einkommen zu retten. |

| Monatlich ab Elterngeld-Start | 20 % Rücklage bilden | Sicherheitspuffer gegen die Progressions-Nachzahlung. |

| Nach dem Bezugsjahr | Steuererklärung abgeben | Pflicht, da Lohnersatzleistungen über 410 € geflossen sind. |

Kinderbetreuungskosten nicht vergessen!

Ein oft unterschätzter Punkt in der Steuererklärung: Ihr könnt zwei Drittel der Kinderbetreuungskosten (bis zu 4.000 € pro Kind/Jahr) absetzen. Das gilt auch für die Nanny oder den Babysitter, sofern die Zahlung unbar erfolgt.

Wenn du dir nur eines merken willst:

Elternschaft ist Management. Wer die Fristen für die Steuerklasse und die Rücklage von 20 % im Griff hat, hat den finanziellen Teil der Elternzeit bereits zu 80 % gewonnen.

FAQ

Ist die Steuererklärung bei Elterngeld Pflicht?

Ja. Wer mehr als 410 € Elterngeld oder Mutterschaftsgeld im Jahr bezieht, muss zwingend eine Steuererklärung abgeben.

Wie wirkt sich Mutterschaftsgeld auf die Progression aus?

Genau wie das Elterngeld erhöht auch das Mutterschaftsgeld euren fiktiven Steuersatz. Da es oft höher ist als das Elterngeld, ist der Effekt in den ersten zwei Monaten nach der Geburt besonders stark.

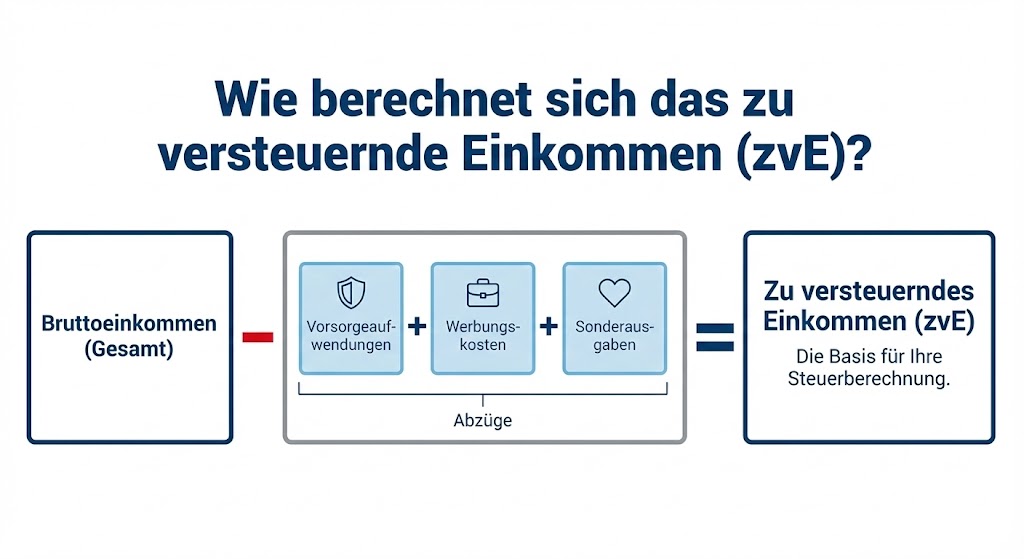

Was ist das „zu versteuernde Einkommen“ beim Elterngeld?

Das zvE ist euer Bruttogehalt minus Sozialversicherungsbeiträge, Werbungskosten und Sonderausgaben. Es ist der Wert, der auf eurem letzten Steuerbescheid steht – nicht euer Brutto auf der Lohnabrechnung.

Fazit: Werdet vom Passagier zum Piloten

Das deutsche Elterngeld-System belohnt diejenigen, die vorausplanen, und bestraft die Passiven.

- Checkt heute eure Steuerklasse. Habt ihr die 7-Monats-Frist noch? Dann handelt sofort.

- Berechnet euer zvE. Droht euch der Wegfall des Elterngeldes? Schaut euch die PKV-Vorauszahlung an.

- Automatisiert eure Rücklagen. 20 % des Elterngeldes gehen ab sofort auf ein separates Tagesgeldkonto.

Finanzielle Klarheit gibt euch die Freiheit, euch auf das zu konzentrieren, was wirklich zählt: Euer neues Familienmitglied.

Nächster Schritt: Ladet euch eure letzte Lohnabrechnung und den letzten Steuerbescheid herunter. Rechnet euer voraussichtliches zvE für das Geburtsjahr aus. Liegt ihr über 170.000 €? Dann vereinbart morgen einen Termin beim Steuerberater für die Endspurt-Taktik.

Ich wünsche euch für die Planung eures Elterngeldes viel Erfolg 🙂

Euer Henrik

Hinweis: Dieser Guide ist ein strategisches Informationsangebot und ersetzt keine individuelle Steuerberatung. Gesetze und Grenzwerte können sich ändern – bleibt informiert.

Schreibe einen Kommentar